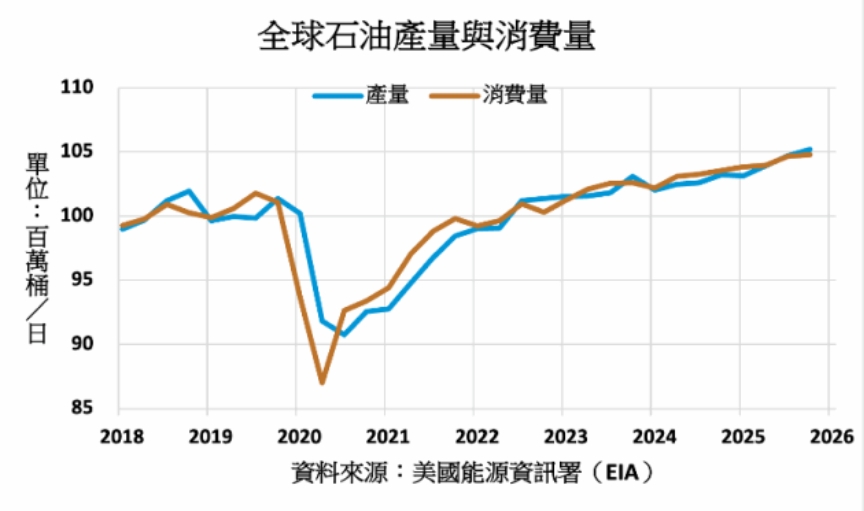

全球石油产量增长将主要来自OPEC+以外国家

美国能源信息署12月10日发布《短期能源展望》月报表示,2025年全球石油产量预估将年增160万桶/日,其中近90%的产量增长将来自石油输出国组织及其产油盟国(OPEC+)以外的国家,主要因为OPEC+持续限制生产的影响。

OPEC+本月会议将自愿减产的期限延长三个月,并将未来取消自愿减产的时间分散到18个月内,进一步减轻对市场的影响。 摩根士丹利据此将2025年油市过剩预估从130万桶/日下调至80万桶/日,世界银行则预估过剩量接近120万桶/日,因全球海上探勘和生产活动的增加。

OPEC表示,沙特阿拉伯、俄罗斯、伊拉克、阿拉伯联合酋长国、科威特、哈萨克斯坦、阿尔及利亚和阿曼于2024年12月5日以视频会议形式,参加了第38届OPEC与非OPEC部长级会议期间的一场虚拟会议。 这些国家属于OPEC+联盟,曾于2023年4月及11月宣布额外的自愿减产措施。

此次会议旨在加强OPEC+国家的预防性措施,支持石油市场的稳定与平衡。 与会国家决定,除了第38届ONOMM会议的最新决策外(2023年6月商定的生产配额将延长至2026年底),将原于2023年4月宣布的每日165万桶的额外自愿减产措施延长至2026年12月底。

此外,这些国家还决定将2023年11月宣布的每日220万桶的额外自愿减产措施延长至2025年3月底,并计划从2025年4月起逐月逐步减少这一减产措施,直至2026年9月底,以支持市场稳定,这一逐月增加的调整可根据市场情况暂停或逆转。

EIA报告表示,全球石油库存量在2025年底将接近当前水平。 2024年,OPEC+减产使得全球石油库存平均每日减少约40万桶,而2025年第一季度库存可能进一步下降至日均70万桶。 然而,随着OPEC+的增产以及非OPEC+供应的持续增长,2025年剩余时间全球库存可能日均增加10万桶。

EIA预测,全球包括原油、气液油、凝析油、非传统石油,以及生质燃料等所有液态燃料的消费量将在2024年增加90万桶/日,2025年增加130万桶/日,均低于疫情前10年每年平均150万桶/日的增长水平,也低于2021-2023年疫情复苏期间的需求增长。 2025年,全球液态燃料产量以及消费量预估分别为1.042亿桶/日与1.043亿桶/日。

非经济合作暨发展组织(非OECD)国家是全球石油需求增长的主要驱动力,其中亚洲,特别是印度,已成为全球石油需求增长的领先来源。 中国液态燃料的消费量在2024年将增长不到10万桶/日,而在2025年则会增长近30万桶/日。

EIA预计,由于石油市场在年均水平上相对平衡,布兰特原油现货价格在2025年将保持接近当前水平,全年平均价格为每桶74美元。 然而,报告指出,中东持续的冲突以及OPEC+成员国对自愿减产的执行意愿,仍是价格不确定性的两个主要来源。

报告表示,2024年美国原油净进口量与2023年接近,但美国原油生产的增加几乎完全补充了炼油厂加工量的增长。 报告预计2025年美国原油生产将增加30万桶/日,至1350万桶/日; 而炼油厂加工量将减少20万桶/日,降至1600万桶/日; 这将导致原油净进口量下降超过20%,至190万桶/日,为1971年以来最低。