中国11月铜进口量月增4.4%创下一年以来新高

中国海关12月10日公布的数据显示,2024年1-11月,进口铜矿砂及其精矿年增2.2%至2560万吨,其中11月份进口量年减8.1%至224.5万吨,较前月减少3%。 2023年,中国进口铜矿砂及其精矿年增9.1%至2753.6万吨,连续第3年创下历史新高。 中国是最大的铜消费国,铜矿进口量占全球贸易量的60%以上。

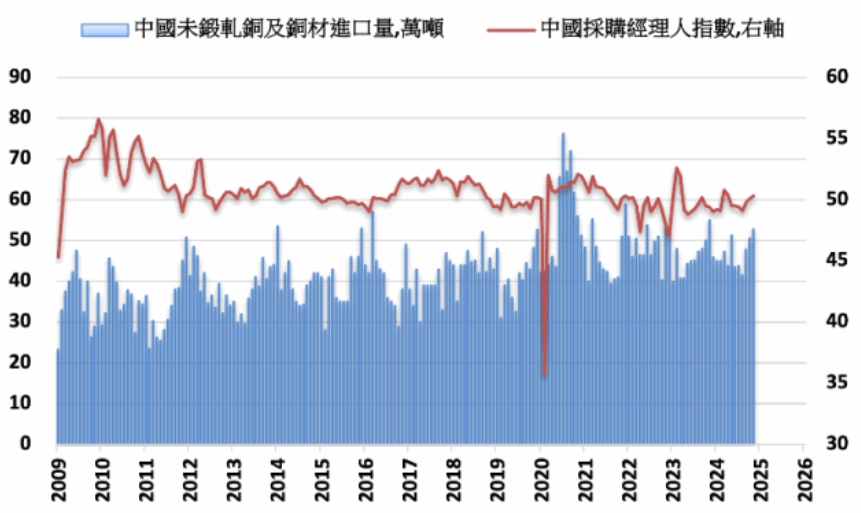

2024年1-11月,中国进口未锻轧铜及铜材年增1.7%至512.7万吨,其中11月份进口量年减4%至52.8万吨,较前月则是增加4.4%并创下一年以来的新高。 2023年,未锻轧铜及铜材进口量年减6.3%至550万吨,相比2020年为创新高的668万吨,去年进口减少主要受到国内产量增加,以及需求较为疲弱的影响。

美国银行报告表示,2023年铜市供给过剩36万吨,因全球铜产量年增6.9%至2642万吨,消费量则仅年增3.6%至2606万吨。 2024-2026年,铜市预估将分别供给短缺32万吨、29万吨与74万吨,年度平均铜价则预估将从2023年的每吨8484美元,逐年上涨至每吨9321美元、10750美元与12000美元。

报告预估,2024年全球铜产量将年增0.5%至2654万吨,消费量年增3.1%至2686万吨。 2025年全球铜产量将年增4.2%至2765万吨,消费量年增4.0%至2794万吨。 2026年全球铜产量将年增2.4%至2832万吨,消费量年增4.0%至2906万吨。

1-11月份,中国出口未锻轧铝及铝材年增18.8%至615.9万吨,其中11月份出口量年增36.5%至66.9万吨,创下历来的单月次高,较前月增加16%。 2023年,中国出口未锻轧铝及铝材年减13.9%至567.5万吨。

中国财政部、税务总局11月15日宣布取消铝材、铜材等产品出口退税,一度造成铝价上涨,因市场预期该政策或令中国的铝出口减少。 根据上海有色网的分析,取消退税可能在短期内抑制中国铝的出口量,但由于其他地区扩大铝产量的能力有限,中国铝生产商可能会将税负转嫁给海外买家。 ING银行的大宗商品策略师伊娃·曼西表示,这可能是中国在应对特朗普政府潜在贸易压力的一项战略举措,用以展示其对全球市场的影响力。

1-11月份,铁矿砂及其精矿进口量同比增长4.3%至11.24亿吨,其中11月份进口量较前月的1.038亿吨减少至1.019亿吨。 2023年,中国铁矿砂及其精矿进口量年增6.6%至11.79亿吨,创下历史新高,超过2020年11.7亿吨的前纪录高点。 分析师指出,铁矿砂进口增长的一个原因可能是钢厂更倾向于采用低品位的廉价铁矿砂以控制成本,但比起高品位的铁矿砂,同样生产一吨钢需要用到更多的低品位铁矿砂。

澳洲工业部报告预估,中国铁矿石进口量可能从2023年的创新高水平开始下滑,因预期钢铁产量下滑的影响,近年来中国人口下降和城市人口成长放缓也导致新建住宅和基础设施相关建设的需求出现结构性下降。 至2029年,中国铁矿石进口量预估降至10.5亿吨,2024-2029年期间预估将复合年均减少1.7%。

1-11月份,中国原油进口量年减1.9%至5.05亿吨,其中11月份进口量年增14.3%至4582万吨(1119.5万桶/日)。 中国是最大的原油进口国,2023年,原油进口量同比增长11%至5.64亿吨(1132.6万桶/日)。

1-11月份,中国大豆进口量年增9.4%至9709万吨,其中11月份进口量年减9.7%至715.4万吨,创下8个月来的新低,较前月减少11.5%。 2023年,中国大豆进口量年增11.4%至9941万吨,创下史上次高,仅次于2020年的1.002亿吨。 中国是最大的大豆进口国。

中国海关10日公布,依美元计价,11月中国进出口总值5271.8亿美元、年增2.1%; 其中出口3123.1亿美元、年增6.7%,逊于市场预期的年增8.4%; 进口2148.7亿美元、年减3.9%,亦逊于市场预期的年增0.8%; 贸易顺差974.4亿美元,优于市场预期的928亿美元。