九成纯债基金近期创新高 长久期债券价值凸显

原标题:九成纯债基金创新高!债市迎“年末行情” 这一策略备受关注

长久期债券配置热情高涨!

2024年,债券市场经历了从牛市到震荡市,再到牛市的跌宕起伏。截至12月13日,多数纯债基金均已填平9月末股债跷跷板的“坑”,净值创出新高。

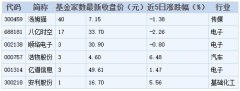

其中,多只中长期限的债券基金收益率年内表现十分亮眼,鹏扬中债—30年期国债ETF、银河中债0—3年政策性金融债A、华泰保兴安悦A年内收益率分别达20.12%、17.31%、16.13%。

九成纯债基金近期创新高

近期,纯债基金净值不断刷新历史高点,数据显示,在全市场2698只纯债基金中(含短期纯债基金、中长期纯债基金、债券指数基金,不同份额的基金仅计初始份额),有2614只均在12月13日创下净值历史高点,占比高达96.89%。

从收益率来看,多只纯债基金年内累计回报超10%,其中多以中长期限的债券基金为主。具体来看,鹏扬中债—30年期国债ETF领先,年收益率达20.12%,银河中债0—3年政策性金融债A、华泰保兴安悦A年收益率均超15%,华夏鼎庆一年定开、博时上证30年期国债ETF、兴华安裕利率债A、国泰惠丰纯债A等年收益率超10%。

值得一提的是,上述基金中的非指数类纯债基金,今年因重仓中长期限债券基金,净值表现亮眼,规模增长明显。如华泰保兴安悦,年初规模为10.38亿元,截至三季度末规模已达93.48亿元,增长约8倍;国泰惠丰纯债,年初规模仅为0.54亿元,截至三季度末规模已达27.7亿元,增长超50倍,且个人投资者占比由年初的0.02%提升至2024年二季末的73.09%。

华泰保兴安悦三季报表示,2024年三季度,中国经济继续保持高质量发展,生产需求继续恢复,就业物价总体稳定。国内货币政策方面,稳健的货币政策灵活适度、精准有效,坚定坚持支持性立场,强化逆周期调节,优化完善货币政策框架,综合运用利率、准备金、再贷款、国债买卖等工具,切实服务实体经济,有效防范金融风险,为经济回升向好创造适宜的货币金融环境。9月,中国人民银行降低存款准备金率和政策利率,并带动市场基准利率下行;降低存量房贷利率,并统一房贷的最低首付比例;创设新的货币政策工具,支持股票市场稳定发展。债券市场方面,整体收益率震荡下行,9月底债券收益率冲高回落。9月下旬,有关部门宣布各项经济促进政策之后,债券市场受到一定影响,尤其信用债的抛售压力较大。至10月中旬,债券市场企稳。报告期内,本基金针对市场波动调整了部分国债及国开债持仓,结合具体利率债的波段操作,三季度组合整体运行状况良好。

长久期债券价值凸显

需要注意的是,上述年内绩优纯债基金的一个较为明显的共性是,投资标的主要为长久期债券。

对此,中加基金基金经理袁素表示,今年全市场基金的久期普遍有所抬升,主要受到两方面的因素影响:一是在低利率环境之下,债券资产没有太多票息上的区别,大家很难通过持有不同资质的资产来区分业绩,必须将久期作为抓手。二是今年整体资金利率偏高,在相当长的一段时间内,短端资产无法获得套息收益,甚至可能出现短债和资金利率阶段性倒挂的情况,所以会被动选择久期相对更长的品种。

富国基金表示,复盘2011年以来债券市场的表现,重视长久期债券价值的背后,有2条支撑逻辑:一是在债牛行情里,长久期收益弹性更大。历史上的债券大年,如2014年、2015年、2018年、2024年,久期带来的收益占比显著高于静态收益。二是低利率时代,收益增厚重视久期。2022年以来,随着10年国债利率接连向下突破3%、2%,静态收益贡献有限,收益增厚重视久期。可以发现,2024年亮眼的收益背后,基于久期放大效应的收益贡献占比接近七成。

南方基金基金经理朱佳认为,展望未来,经济新旧动能切换,人口结构弱化,全球货币政策处于降息周期,广谱利率中枢将继续下移,债券收益率中长期下行逻辑仍然顺畅。而且当前10年期国债收益率已经破“2”,来到历史低位。在这个背景之下,债券久期越长,获利的概率越高,适合中长期持有。

债市迎来“年末行情”

进入12月以来,债市迎来“年末行情”。在经历前期回调后,债券市场呈现出整体上涨的趋势。数据显示,中证综合债于12月13日到达239.52点位,已突破9月末的高点并创造新高。

对于近期债市持续创出新高的原因,融通基金认为,主要有三点:

一是政策定调支持。12月9日中共中央政治局会议提出要实施“适度宽松”的货币政策,推动货币政策基调自2009年后再度由“稳健”转向“适度宽松”;12月11日至12日召开的中央经济工作会议提出“适时降准降息”。更加积极的货币政策和降准降息空间进一步打开,为明年初政府债券发行提供适宜的流动性环境,也有利于年初银行宽信用,支撑债市走强。

二是机构配置。在机构行为方面,基于对明年利率下行的预期,年末理财、基金、非银等机构均在为明年“抢配”资产,形成年底机构抢跑行情,加速利率下行。

三是做多趋势仍在。利率持续下行过程中,形成较强烈的看多趋势,顺势交易者更愿意继续买入债券,进一步强化收益率下行动力;若债市继续走强,反过来又会继续刺激投资者做多债市的行为。

展望后市,方正富邦基金认为,在当前两大重要会议靴子落地后,后续政策博弈或将暂告一段落,债市仍将围绕基本面进行定价。但短期债市上涨较为充分,存在过热现象。从中长期视角出发,我们认为在当前基本面虽有回升,但力度和结构还欠佳的温和复苏背景下,当前经济新旧动能转换的大背景没有变化,叠加特朗普上台后,明年出口增速的不确定性在加大,后续经济或将持续处于温和复苏的阶段,债市定价的根本逻辑还没有动摇。另外政策方面,货币政策降准降息均有空间,政策利率中枢下移或将带动包括国债利率在内的广谱利率下行,拉长时间看利率下行的趋势仍没有改变。

汇丰晋信基金总经理助理、固定收益投资部总监吴刘认为,受益于货币宽松、信用趋紧的状态,债券今年以来表现亮眼。展望明年,宏观政策态度明确,有望逐步转入宽货币宽信用阶段,经济有望回升,重点关注:新一轮财政支出政策开启带动内需升温,重点关注政府债券发行强度和财政支出力度。从宽财政走向宽信用依旧存在不确定性,重点关注房地产和社融回升的持续性。高频跟踪:就业改善情况、房地产成交量、汽车家电销量改善的持续性。