协同创新商业健康险与医药产业

本报记者 于 泳

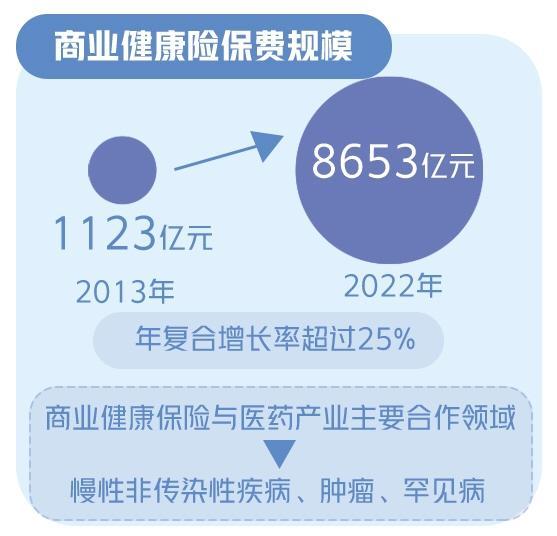

日前,清华大学五道口金融学院中国保险与养老金研究中心发布了《商业健康险与医药协同创新模式研究报告》。报告认为,商业健康险与医药产业协同发展,既可以促进商业健康保险拓展客群,实现创新发展,又可以提高创新药品可及性。有研究机构统计显示,2013年至2022年商业健康险保费规模从1123亿元增长至8653亿元,年复合增长率超过25%。不过近两年来,商业健康险增速明显放缓。

目前商业健康保险与医药产业合作主要集中在慢性非传染性疾病、肿瘤、罕见病三个领域。从政府与市场关系的角度划分,合作模式主要分为两种类型:一是社保与商业保险融合,最具代表性的是城市定制型商业医疗保险(惠民保)。二是商业保险合作,包括特药与特病保险、药品福利管理以及管理式医疗。

传统的商业健康险主要承担基本医保报销后的个人自付部分,且主要承保健康人群。特病特药保险则为特定疾病特定药品提供保障,涵盖了基本医保之外的特药责任,且承保带病人群。特病特药保险开启了保险业与医药行业的合作,在实践中出现了不同的探索模式。

随着人口老龄化的加速到来,有研究机构测算我国带病人群数量接近4亿人,大力发展带病人群保险成为行业共识。在带病人群保险产品的实践中,医、药、险及患者管理领域中各参与方开始逐步探索相互链接及合作,联合推出包含医疗责任、药品责任及健康管理的综合风险保障产品,发挥各自专业优势,共同满足带病人群多元需求。随着带病人群保险产品开发不断深入,与医药协同已成为商业健康保险的重要创新方向。

国家医疗保障局原副局长陈金甫认为,医保发展与均衡既需要解决内部体系短板,又需要增强外部功能作用。健康保障由单一制度依赖上升为多层次体系建设和功能衔接,是实现系统均衡和集合效能的必然选择。应将积极发展商业健康保险作为构建多层次健康保障体系建设的战略支点,探索高能高效高质量发展的功能设计、业务模式和政策支持。商业健康保险应与社保同舟共济,与医药比翼齐飞。

原中国保监会副主席魏迎宁认为,国家非常重视和鼓励商业健康保险发展。近年来健康险增速放缓,只有在产品、服务、商业模式等方面持续创新才能突破瓶颈。基于我国健康险所处的发展阶段,要进一步细分对商业健康保险的需求,有针对性地开发保险产品,实现保险普惠。

记者在采访中了解到,我国保险业在管理式医疗领域探索较多。如中国平安通过线上医生团队,以会员专属线上家庭医生为入口,覆盖健康、亚健康、疾病等5个医疗健康服务场景。线下则通过布局综合医院、体检中心、影像中心等业务板块提升服务水平,尝试打造自营医疗网络。泰康保险则通过整合保险支付与医养服务,通过自建医疗生态体系、泰康“健保通”医疗网络及生态链股权投资,让客户得到更好的医疗资源。太保寿险则在重疾领域尝试管理式医疗,通过“重疾保障+重疾专案服务”在险药联合方面进行创新。

报告认为,管理式医疗的主要挑战是保险业与医药产业缺乏深度融合。保险与医药产业未来将根据自身的资源与禀赋,选择“从险到医”“从医到险”“科技创新”等不同路径探索管理式医疗,实现医、药、险深度融合。通过探索管理式医疗,商业健康保险的角色将逐步从医疗费用报销方与医疗保险支付方转型升级为健康服务管理方,推动健康保险与医药产业融合,保障客户健康。