百亿级明星基金持仓分化 多只明星基金减持茅台

原标题:百亿级明星基金持仓分化:白酒还能不能买

公募基金近日陆续披露二季报,多只明星基金减持茅台成为了新闻。

银华富裕主题混合型基金因为季报“小作文”再次受到关注。管理人焦巍在二季报中解释减仓的原因:目前处于一轮经济大转型的关口,高端白酒为代表的消费升级行业,过去的毛利率和定价权都容易受到新一轮经济模式的冲击和质疑。

基金集体减持龙头白酒,真的成了趋势吗?

记者梳理了多只百亿级基金的持仓变化注意到,今年二季度各明星基金对于白酒股的持仓实际上出现分化,在银华富裕主题、富国天惠成长等基金继续减仓的同时,也有易方达蓝筹精选、汇添富消费行业等主动型基金增持龙头白酒股,此外基金投资者还在持续买入指数型白酒基金。

茅台依旧是多数明星基金重仓的酒类股,包括此次减持的富国天惠成长混合型基金在内。从数据来看,二季度末仍有超过1200只基金重仓了贵州茅台(600519),超过590只基金重仓五粮液(000858),超过370只基金重仓泸州老窖(000568)。

梳理各家管理人的策略分析可以看出,白酒板块当前估值已经具备吸引力,分歧主要是针对消费后势、投资风向和经济形势的判断。

明星基金持仓分化

不少投资者都喜欢看基金持仓“抄作业”,但最近要看懂答案有点难度,因为二季度公募基金对于酒类股的判断出现了明显分化。

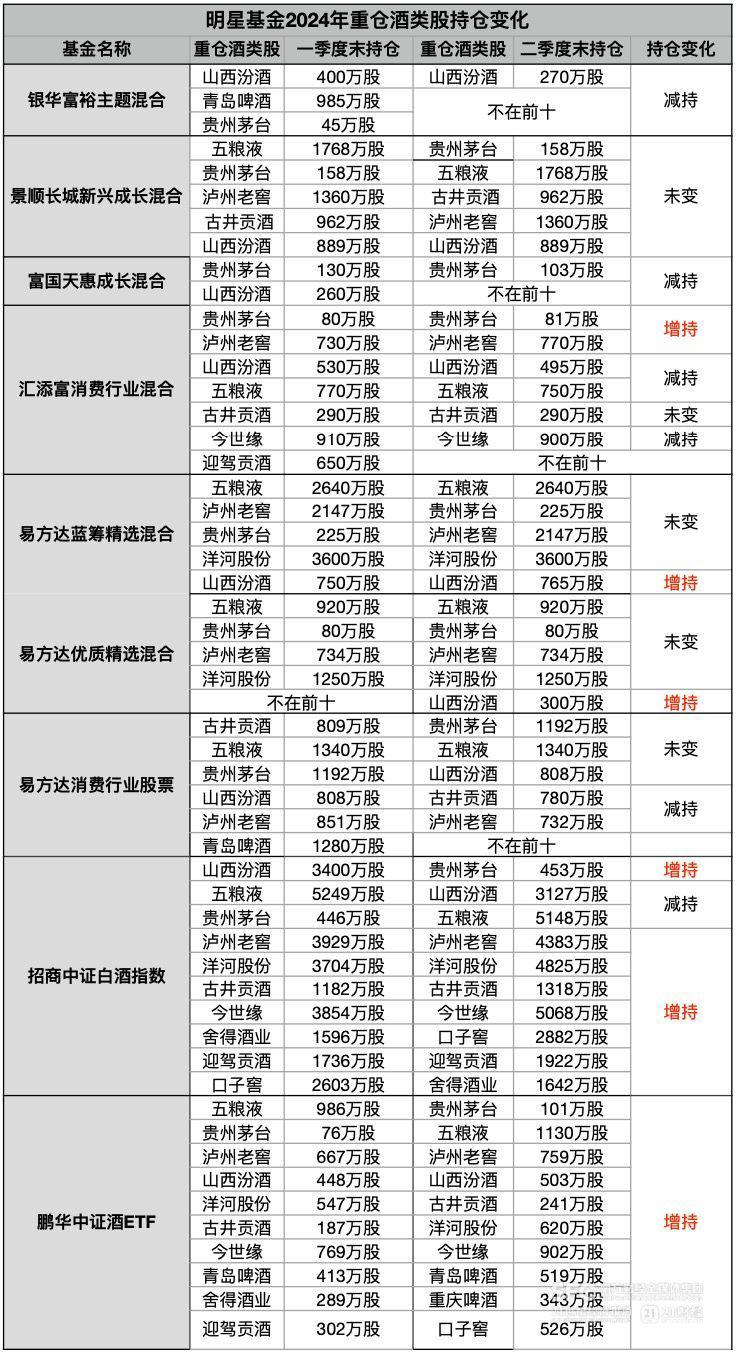

富国天惠成长混合型基金是朱少醒管理的老牌明星基金,其对贵州茅台的持仓从一季度末的130万股减少到二季度末的103万股,一季度末还持有260万股的山西汾酒(600809),二季度末已经不在前十。

银华富裕主题混合型基金的调仓动作更大,对山西汾酒的持仓从一季度末的400万股减少到270万股,一季度末持仓占比6%的贵州茅台和持仓占比6.43%的青岛啤酒(600600)都退出了重仓股行列。从二季度末第十大重仓股的持仓来推断,至少减持了10万股贵州茅台和200多万股青岛啤酒。

酒类股并不是汇添富价值精选混合型基金的重仓标的,但贵州茅台过去三年一直是其前两大重仓股之一,到今年一季度贵州茅台还是第一大重仓股。但二季度末,贵州茅台直接退出了前十大重仓股的名单。值得一提的是,上述三家基金都是在一季度减持后再度减持酒类股。

管理人普遍归咎于消费数据疲软。如汇添富价值精选管理人劳杰男称,考虑到消费端的持续压力,二季度对食品饮料的相关个股进行了减持。

“纯粹拿后视镜观察当前的宏观、微观指标,的确没有足够多证据支撑我们去作一个不悲观的判断。”朱少醒在富国天惠成长的二季报中表示。

焦巍则是从投资风向调整的角度考虑选择换仓。他在银华富裕主题的二季报中称,中国正处于一轮新经济大转型关口,以高端白酒为代表的消费升级行业,商业模式面临着外部和自身挑战,过去越高的毛利率和定价权,就越容易受到新一轮经济模式下的冲击和质疑,在此背景下,可能估值的调整就先行于盈利本身。

取代高端白酒的是公共事业股和出海企业。二季度,银华富裕主题混合型基金大幅加仓了海尔智家(600690)、中国神华(601088)、中国核电(601985)、国投电力(600886)和长江电力(600900),重仓股呈现出“一半消费股、一半能源股”的格局。

焦巍的理由是,这些公司虽然ROE不高,但PB、PE双低,如果出现资源消耗大于GDP增长又大于企业盈利的情形,这些低能源和公用类公司则可能出现估值的系统性提升。

(部分明星基金的酒类股持仓变化,21记者整理)

但更多重仓白酒的消费基金选择了增持或按兵不动。

张坤管理的易方达蓝筹精选混合型基金和易方达优质精选混合型基金,二季度都增持了山西汾酒,其他全部未变。规模超过200亿元的景顺长城新兴成长混合型基金,二季度的酒类重仓股持仓全部未变。易方达消费行业股票型基金二季度对贵州茅台、五粮液和山西汾酒的持仓也都未变,少量减持了古井贡酒(000596)和泸州老窖。

汇添富消费行业混合型基金则是调整了白酒股的整体持仓,二季度增持了贵州茅台和泸州老窖,少量减持了山西汾酒、五粮液和今世缘(603369) 。

“悲观预期终将被证伪”

相比投资策略分化的基金经理们,基民们依旧保持了买入热情。

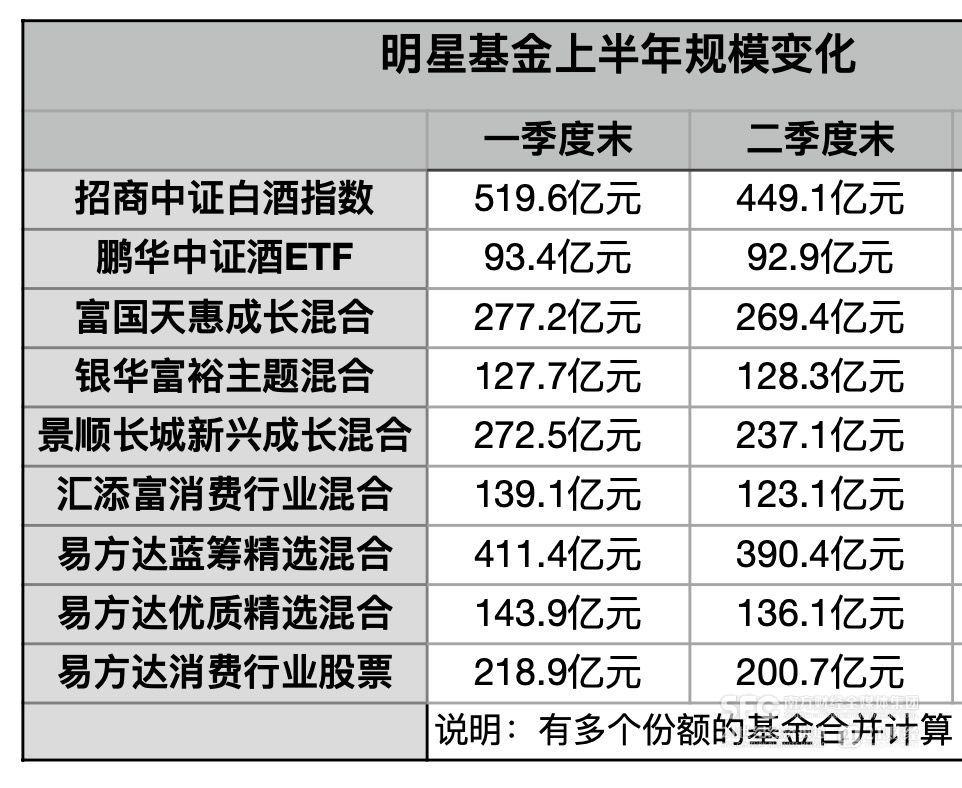

由于二季度大盘尤其白酒股持续下滑,大部分基金规模都在继续缩水,但招商中证白酒指数型基金和鹏华中证酒ETF基金对大部分白酒股依旧是增持的。

今年二季度,鹏华中证酒ETF基金的份额增加了22亿份,招商中证白酒指数型基金二季度虽然赎回多于申购,但总份额依然多于去年同期。这说明了看好白酒的基金投资者还在继续补仓。

(由于白酒板块下跌,消费基金普遍股票下调,21记者整理)

基民们继续买入,原因是白酒板块估值已经基本跌到位了。

胡昕炜在汇添富消费行业基金二季报中指出,很多消费公司的静态估值、股息率已具备较高的吸引力,价值底部逐步凸显。朱少醒也认为,当前A股市场的整体估值处于长周期中极有吸引力的位置,当下权益资产处在很好的风险收益区间。

事实上,即便是减仓白酒股的基金经理,也会强调白酒业务模式的优势。

焦巍表示,他对“高端白酒将进入投资的历史垃圾时间”这样的说法并不认同,认为以高端白酒为代表的消费护城河企业仍然在现金流、用户黏性上都具有巨大的优势,“我们将静待观察,等待这些企业出现库存的拐点和成熟期后走向分红来回馈投资者的投资机会。”

在二季度连续下跌后,不少龙头白酒股的市盈率都已经回落至个位数,市场再度对白酒的长期趋势产生了担忧。

知名基金经理张坤在二季报中表示,市场的悲观预期可能是建立在停滞的担忧上,我们对这种悲观预期很不认同,中国的人均GDP水平还有很大提升空间,“当下市场由于悲观的预期,把一些优质公司交易在了私有化都能算清楚账的估值(市盈率、市值/自由现金流)水平。”

“只要老百姓的生活水平越来越好、不断改善自身的生活,就会有一批提供优质产品和服务的企业能够持续增长并创造回报。甚至,即使维持目前的利润水平,其股息率也已经接近或超过一些传统意义的红利股票。而市场担忧需求持续下滑会让企业成为‘价值陷阱’,即收入利润不断下滑。我们认为,不论哪个产业的发展,只要带动了人均GDP不断增长,老百姓的生活水平就会不断提升,悲观预期终将被证伪。”张坤认为。

或许正如易方达消费行业股票型基金管理人萧楠所说,“我们需要更多的耐心,等待优质公司做好战略调整、产品梳理和组织调整,进一步提升企业的质量, 迎来新的一轮发展机遇。”