抛出回购欲“自救” 深交所火速关注

连续多个交易日股价低于1元,*ST贤丰(002141)迅速抛出回购方案以“自救”,然而这一回购公告却引来深交所的一纸关注函,要求公司严格按照相关规则要求实施回购,充分提示公司存在的终止上市风险。

记者注意到,此前有不少股价多个交易日徘徊在1元以下的公司,试图通过发布回购或增持公告,释放积极信号,以起到提振股价的作用。然而个别公司或打“空头支票”,或“雷声大雨点小”,最终不仅回购增持无法落地或实施不及预期,股价更是在公司多重风险承压的背景下“跌跌不休”,最终以“面值退市”出清A股市场,而受伤的则是一批“火中取栗”的投资者。

从5月13日的股价表现来看,回购消息对*ST贤丰可谓立竿见影,公司股价迅速止跌,以一个涨停板,扭转了连续7个交易日的“跌停板”。截至5月13日收盘,公司最新股价为0.82元,总市值9.3亿元。

然而,一纸尚未实施的回购计划能否力挽狂澜将公司拉回“1元线”以上,公司股价又是否有稳健的基本面支撑?投资者还需谨慎甄别其中风险。

一纸回购能否“自救”

5月12日,*ST贤丰披露关于回购股份方案的公告,公司计划使用0.5亿元至1亿元的自有资金回购公司股份,并将回购的股份进行注销。

而记者注意到,截至上一个交易日(5月10日),*ST贤丰的股价已经连续5个交易日低于1元,公司股票存在触及“连续二十个交易日股票收盘价均低于1元”退市情形的风险。

此外,由于*ST贤丰2023年度归母净利润为负值且扣除后营业收入低于1亿元,以及2023年度被出具否定意见的内部控制审计报告,公司股票已于4月29日被深圳证券交易所实施“退市风险警示”和“其他风险警示”。4月29日开始,公司证券简称由“贤丰控股”变更为“*ST贤丰”,同时开始步入连续跌停。此前,*ST贤丰公告了可能被终止上市的多种情形,并提示相关风险。

公告显示,如果公司在2024年度的经营、财务及内部治理状况没有明显改善,公司股票将在披露2024年年度报告后被终止上市。

在公司股价连续多日低于1元的关键时刻,*ST贤丰火速发布回购公告以“护价”,由此也引来深交所质疑。

深交所要求公司“严格按照相关规则要求实施回购,充分提示公司存在的终止上市风险,切实保护中小投资者利益”。同时,深交所提醒公司及全体董事、监事和高级管理人员严格遵守证券法等法律法规,以及股票上市规则等规定,真实、准确、完整、及时、公平地履行信息披露义务。

记者注意到,相比常规的回购方案,*ST贤丰的回购期限为自董事会审议通过回购股份方案之日起不超过3个月,显得颇为急切。公司表示,基于对公司未来持续发展的信心和对公司价值的认可,结合公司经营情况、财务状况、估值水平及对未来发展的信心等因素,为维护公司价值及股东权益,公司拟回购公司股份,且股份回购后将被注销。

对于存在的多重退市风险,公司表示,董事会将积极督促管理层努力采取相应有效的措施,积极推动整改措施的落地执行,尽快消除相关事项影响,董事会将持续关注相关事项进展情况。同时,董事会将积极改善公司经营状况,增强公司持续经营能力,力争撤销退市风险警示及其他风险警示。

值得注意的是,新“国九条”强化退市监管,明确细化了差异化退市标准,对持续亏损、治理结构混乱、存在重大违法行为的上市公司采取零容忍态度。公司股价的连续下跌也印证了市场对于政策的认可以及对于公司退市风险的担忧。

多次转型业绩乏力

公开资料显示,*ST贤丰前身为1985年成立的中外合资企业珠海经济特区蓉胜电工有限公司,2007年公司在深交所上市。

2014年,公司实际控制人和控股股东发生变更。2015年,公司在推进发展传统的漆包线业务的同时,开始业务转型升级发展战略。2017年,公司开始拓展新能源领域的投资机会。

2021年至2022年,公司战略性退出漆包线业务,开始深入新能源产业链锂离子电池正极材料三元前驱体业务。同时,2021年,公司收购成都史纪生物制药有限公司及南京史纪生物科技有限公司,向动保产业兽用疫苗业务跨界布局。

但从业绩表现来看,*ST贤丰的盈利能力一直未能得到改善。

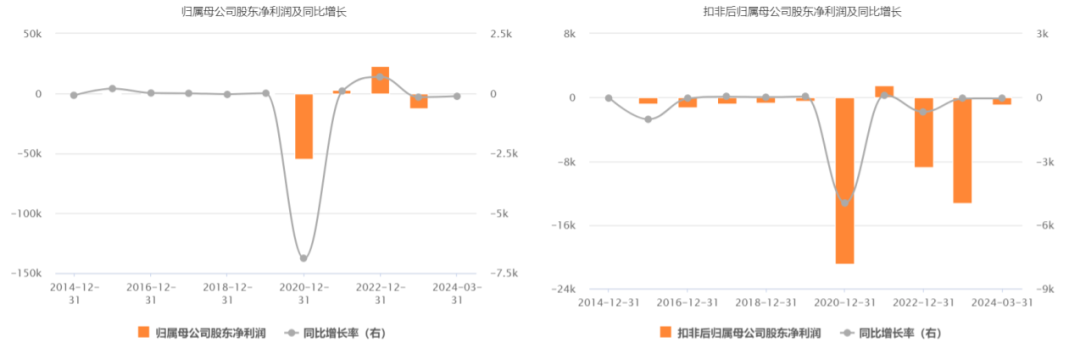

数据显示,2015年至2020年,公司实现净利润均不到1000万元,且同期扣非净利润均为亏损。

2021年公司实现扭亏后,2022年依靠出售股权、房产获得非流动资产处置损益,*ST贤丰净利润达到2.32亿元,但扣非净利润仍亏损超8700万元。

根据公司最新财务数据显示,2023年,*ST贤丰实现营业收入8804.06万元,同比下降90.06%,实现归母净利润-1.2亿元,同比由盈转亏;2024年一季度,公司实现营业收入1664.99万元,同比下降20.30%,实现归母净利润-15.38万元,同比由盈转亏。

两大主业前景不明

而对于业绩的“变脸”,*ST贤丰称,公司的两大业务兽用疫苗业务与新能源业务均未达预期,同时2022年公司发生了转让控股子公司股权等大额非经常性损益,而2023年非经常性损益金额较少。

*ST贤丰表示,公司兽用疫苗业务下游生猪养殖行业面临猪价长期低迷及养殖成本提升导致的现金流压力,部分集团客户资金压力较大甚至面临破产的风险。与此同时,国内动保行业竞争日趋激烈,公司兽用疫苗业务面临较高的市场竞争风险。公司现主营业务兽用疫苗业务2023年度业绩未达预期,产品销量较上年同期未能实现突破,由此公司预计计提相关商誉减值准备。

至于新能源业务,虽然涉足该领域多年,公司的新能源业务进展始终非常缓慢。2022年,新能源业务收入尚且为0元。此前上市公司表示,公司控股子公司中贤锂业3万吨/年工业级碳酸锂建设项目的推进进度整体比较缓慢,而控股孙公司贤丰新材料科技(宜昌)有限公司相关项目也进展不顺。

在最近的投资者关系活动中,公司有关负责人也提到,新能源产业链存在阶段性挑战,公司相关产业链项目未达预期,为减少损失,公司积极调整项目运营策略,暂停相关投入。公司会积极寻找其他优质产业资源。