基金销售三巨头较量生变:代销净利普遍下滑,权益类保有缩量

随着上市公司年报的逐渐披露,招商银行、蚂蚁基金和天天基金三大基金代销平台的最新业绩数据也浮出水面。

过去的一年,蚂蚁基金和天天基金在净利润增长上均面临不同程度压力,招商银行基金代销业务收入更是较2022年下降了21.52%。

权益类基金销售遇阻无疑是上述公司相关收入受到影响的重要原因之一。而在利润、日活、销售和保有规模纷纷受到挑战的背景下,三大基金代销巨头们也在努力适应新变化并依此调整方向。

天天基金的做法是加强产品服务创新,大力提升产品竞争力和吸引力,扩大用户规模基础;继续探索AI在基金理财的应用,加强数字化、智能化运营建设,推动基金销售业务稳健发展。

招商银行也正在实现错位发展,发挥在零售金融、大财富管理、数字化方面的差异化竞争优势,扩面和挖潜并重,挖掘重点客户的资产配置潜力,密切关注权益市场回暖机遇,优化保险、基金、理财等产品结构,量价并举。

蚂蚁基金同样如此,该公司2023年底非货保有规模为12723亿元,同比增加1178亿元,增幅超10%;剔除权益类基金后的保有规模为8131亿元,同比增加2298亿元,可见其过去一年在固收类产品层面的发力态势。

基金代销业务净利普遍下降

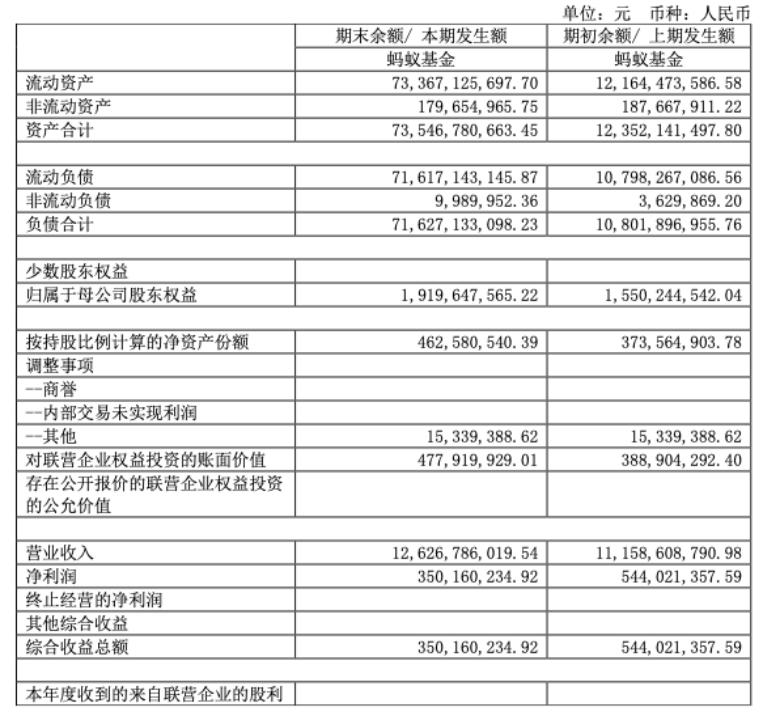

仅从基金代销收入层面看,蚂蚁基金是三家代销巨头中收入唯一上涨的,该公司2023年营业收入为126.27亿元,同比上一年增长13.16%。

来源:恒生电子2023年年报

天天基金和招商银行则有不同程度的下滑。其中,天天基金2023年的营业收入36.37亿元,同比2022年下滑16.14%。

来源:东方财富2023年年报

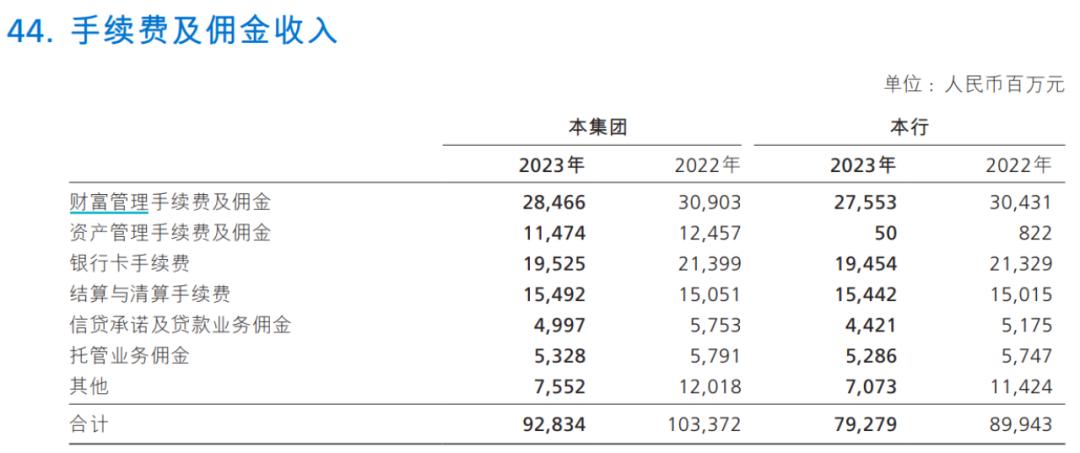

招商银行2023年基金代销收入为51.79亿元,同比2022年下降21.52%,是三家公司中降幅最大的公司。值得一提的是,2021年,该公司基金代销收入还有123亿元,随后两年呈逐渐下滑的态势。

来源:招商银行2023年年报

在净利润层面,蚂蚁基金出现了2018年以来的首次下滑,该公司2022年净利润为3.5亿元,同比2022年下降35.63%。

相对而言,天天基金2023年净利润数据虽不敌蚂蚁基金,为2.08亿元,但降幅更小,同比2022年下滑2.8%。

“三巨头”权益类基金保有量齐下滑

在2023年权益市场低迷的态势下,三大基金代销巨头们的权益类基金保有规模也纷纷出现了缩水,这也是三家公司代销业务经营数据不如往年的原因之一。

来自中基协的数据显示,截至2023年底,招商银行股票基金和混合基金保有规模为5028亿元,同比2022年下滑18.96%。同期,蚂蚁基金保有规模为4592亿元,同比2022年下降19.61%;天天基金保有规模为4029亿元,同比2022年下滑13.49%。

若将数据扩至非货公募产品,截至2023年底,居于首位的蚂蚁基金非货保有规模为12723亿元,环比增加182亿元,同比2022年增加1178亿元,增幅超过10%;剔除权益类基金后的保有规模为8131亿元,环比增长659亿元,同比2022年增加2298亿元。

非货基金保有第二位的招商银行去年底保有规模为7735亿元,较上一季度减少123亿元,但同比2022年略增157亿元;剔除权益基金后的保有规模2707亿元,同比2022年增长1335亿元。招行称,这主要是资本市场持续承压,客户风险偏好进一步下降,但下半年偏稳健的债券类基金产品销量环比有所恢复。

其后为天天基金,该公司非货保有规模为5496亿元,同比2022年下降349亿元。天天基金母公司东方财富表示,未来将持续加强产品服务创新,大力提升产品竞争力和吸引力,扩大用户规模基础。此外,继续探索AI在基金理财的应用,加强数字化、智能化运营建设,推动基金销售业务稳健发展。

由此可以见得,在权益类产品销售进入冰点的时刻,三家销售巨头均将目标转向了固收类产品。

除此之外,天天基金还面临着销售额等数据的下滑。一方面,截至2023年底,天天基金共上线155家公募基金管理人18181只基金产品,累计基金销售额超过10万亿元。另一方面,2023年,东方财富证券互联网金融电子商务平台共计实现基金认(申)购(含定投)交易2.09亿笔,基金销售额为1.55万亿元,同比2022年下降23.12%;其中非货基金共计实现认(申)购(含定投)交易1.51亿笔,销售额为9085亿元,同比2022年下降24.08%。

不仅如此,截至2023年末,天天基金服务平台日均活跃访问用户数为147.7万,同比2022年下降超3成。其中,交易日日均活跃访问用户数为187.8万,非交易日日均活跃访问用户数为68.8万。

招行大财富管理收入两连降

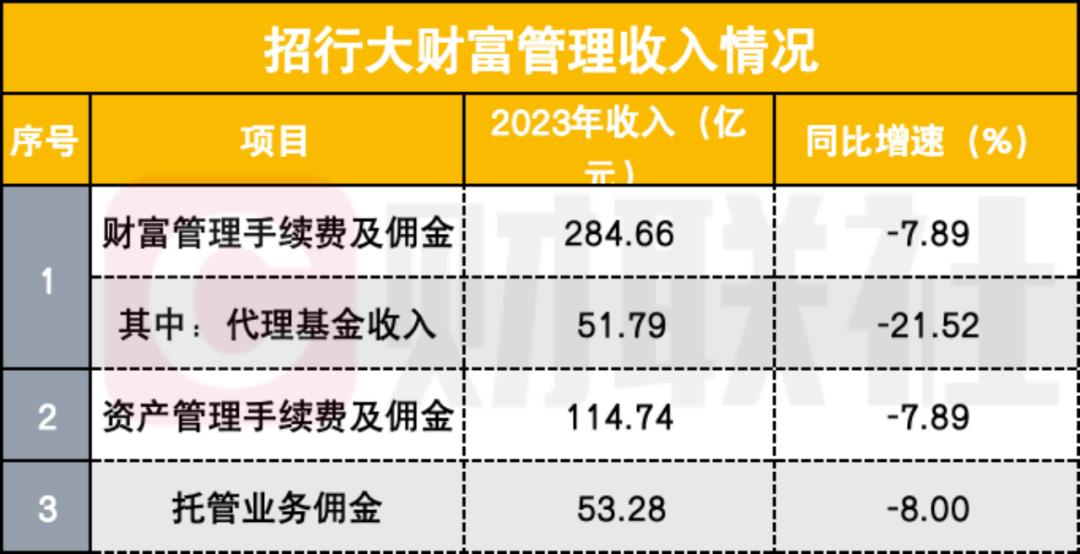

伴随着费率较高的权益类基金保有及销售规模同比下滑的,是招商银行2023年大财富管理收入同比下降7.90%,最终规模为452.68亿元,这也是该公司大财富管理收入实现连续两年下滑。

遥想2021年时,该公司大财富管理收入还有521.3亿元,彼时的同比增速为33.91%,对营收的贡献度达到16%,被称为公司“探索新商业模式的关键少数”,与如今的景象形成鲜明对比。

招行在年报中也直言不讳地承认了权益类基金对相关业务产生的影响。具体而言,该公司2023年财富管理手续费及佣金收入284.66亿元,同比下降7.89%,其中代理基金收入51.79亿元,同比下降21.52%,主要是资本市场震荡下行,权益类基金保有及销售规模同比下降;托管业务佣金收入53.28亿元,同比下降8.00%,主要也是权益类公募基金托管、理财托管收入下降。

招行还披露了大财富管理业务方面更多详细的数据,包括:2023年代理保险收入135.85亿元,同比增长9.33%,主要受银保渠道降费影响,增幅较前三季度有所收窄;代销理财收入54.24亿元,同比下降18.37%,主要是理财产品规模结构变化所致;代理信托计划收入32.06亿元,同比下降19.43%,主要是代理信托保有规模有所下降;代理证券交易收入7.31亿元,同比下降19.05%,主要受香港资本市场行情和交易活跃度影响。

此外,招行资产管理手续费及佣金收入114.74亿元,同比下降7.89%,主要是招银理财产品日均规模同比下降。

背靠1.97万亿用户的财富管理转型

虽然大财富管理收入有所下降,招行在财富管理能力的建设上依旧做出了不少努力。

招商银行董事长缪建民在年报致辞中提到,公司2023年的风险管理能力、财富管理能力、金融科技能力“三个能力”建设卓有成效,其财富开放平台“招财号”已累计入驻152家具有行业代表性的资管机构。

零售管理客户总资产方面,2023年,招行服务零售客户数达到1.97亿户,较上年末增长7.07%,管理零售客户总资产(AUM)规模13.32万亿元,较上年末增长9.88%,其中管理金葵花及以上客户总资产余额10.82万亿元,较上年末增长9.66%;零售金融对营业收入、税前利润的贡献占比均超过55%。

同期,该公司零售财富产品持仓客户超过5000万,较上年末增长19.13%,私人银行客户数突破14万户;资产管理业务总规模合计达4.48万亿元,较上年末增长1.59%;托管规模达21.12万亿元,居行业第一。

产品端,招行2023年面向全市场为客户优选多元产品,强化优质产品挖掘。服务端,持续深化“招商银行TREE资产配置服务体系”,该体系下进行资产配置的客户达911.45万户,较上年末增长12.15%;

缪建民表示,招行正在错位发展中做强做优做大,公司充分发挥在零售金融、大财富管理、数字化方面的差异化竞争优势,其中,正在推进的财富管理业务模式转型,即是:以客户为中心转变业务理念,围绕“增量-增收-增效-增值”的价值创造链,通过零售金融、公司金融、投行与金融市场、财富管理与资产管理四大板块业务的全面融合形成飞轮效应,推动管理零售客户总资产(AUM)和公司客户融资总量(FPA)的持续增长。

在顺应客户风险偏好的变化方面,招行2023年加大了稳健类产品供应。理财方面,整合合作伙伴优势资源,以“稳健类产品”为基本盘,捕捉阶段性投资机会 ;基金方面,增加短债、“固收+”类产品供应,提升综合收益体验 ;保险方面,持续丰富产品货架,覆盖养老、健康、意外、财产等各主要保障品类,满足客户保险保障需求。同时,招行持续拓宽产品品类及合作渠道,发掘客户配置需求,为各渠道、各类型的客户匹配合适的业务策略及产品。

“展望2024年,本集团将继续推进大财富管理业务发展,财富管理客群扩面和挖潜并重,加大产品创新力度,挖掘重点客户的资产配置潜力,密切关注权益市场回暖机遇,优化保险、基金、理财等产品结构,量价并举,提升财富管理手续费及佣金收入贡献”招商银行行长兼首席执行官王良在年报中表示。