2024年还需要纯电轿车吗?

2024 年的纯电轿车赛道,呈现出一种越来越明显的失衡状态。

一方面,从销售端的情况来看,纯电轿车的整体市场表现处于弱势状态。

特斯拉 Model 3 尽管推出新款,但却显得后劲不足,且表现明显不如 Model Y;极氪 007 信心满满,但并没起量;小鹏 P7 光环不再,月销不过三四千左右;比亚迪海豹的价格一降再降,起售价从最早的 20.98 万已经降到了现在 17.98 万,结果销量还是一般。

其他的纯电轿车例如蔚来 ET5 / 5T、比亚迪汉 EV 、吉利银河 E8 等,其销量同样不算理想,还不如宝马 3 系、奔驰 C 级、奥迪 A4、朗逸、轩逸等燃油车的销量来得更高、更稳定。

另一方面,尽管总体市场体量不大,但是纯电轿车的赛道却已经越来越拥挤。除了最近密集上市的极氪 007、银河 E8、小米 SU7、智界 S7 之外,即将上市的纯电轿车还包括智己 L6、极越 07、享界 S9 等重点车型。

这种市场端的消化不良,和供应侧的鱼贯而入,着实让纯电轿车这个赛道在喧闹中隐藏着一丝落寞。毫无疑问,当前纯电轿车的发展面临着重大的挑战;而厂商们在这个领域的纵身入局,也充满了风险。

那么问题来了:纯电轿车市场,为什么会成为今天这个样子?它又将何去何从?

01 SUV 长成大腿记

轿车渐渐失势

在电视剧《繁花》第一集中,宝总走出和平饭店,丰田皇冠、奥迪 100、日产公爵等当时的名贵轿车灿然分列两行。

如同《繁花》这一幕所呈现的,在上个世纪八九十年代,轿车,就是人们心中身份、格调、派头的象征,而以桑塔纳、捷达为代表的轿车更是统治了当时家用、公务以及营运的市场。

然而当时的人或许并不会想到,在经历了轿车繁花似锦的八九十年代之后,SUV 将从 2000 年开始逐渐取代轿车,且发展势头愈发烈火烹油。

需要强调的是,彼时,SUV 这个名字还没像现在这样形成共识,大多数人都把 SUV 这种底盘高高的、空间大大的、体型方方的车称为吉普车或者越野车,而这种车在人们的印象中是军用的、是皮实但粗野的。

至于为何这种更粗野的车型,可以一举将人们从对轿车所蕴藏的身份、格调、派头的象征意义中拉过来,直接原因还得从第二代本田 CR-V 开始说起。

2004 年,第二代本田 CR-V 通过东风本田开始在国内上市。

第二代本田 CR-V 是一款基于第七代思域轿车平台打造的紧凑型 SUV。在当时来看,它虽然有着一副人们认知中的越野车造型,但设计却看起来远比越野车精致,更符合时代审美,同时驾驶性能也兼顾操控性和舒适性。

更重要的是,第二代本田 CR-V 虽然长度、宽度与当时常见的桑塔纳等轿车差不多,但高度接近 1.7 m,相比桑塔纳等轿车,给用户创造出了非常充裕的头部空间,并且也扩大了装载空间。

对于买车往往需要考虑到一家人需求的国人来说,轿车固然也可以乘载一家人,但却不太够,而空间更大的第二代本田 CR-V 明显更能照顾到家里老人、小孩的乘坐舒适性以及一家人的装载需求。

同时,相对于轿车,第二代本田 CR-V 的底盘还更高,通过性更好。面对当时出行要经常走烂路、土路、泥坑的道路条件,第二代本田 CR-V 的适应性也比轿车更强。最起码,用户不用太担心磕底盘的问题了。

而且第二代本田 CR-V 的上市恰逢当时中国经济飞速发展,城镇化迅速推进,人们的消费水平整体上升,思想变得更加开放多元,个人和家庭的用车场景也越来越多。

总而言之,在当时 SUV 供给缺乏,需求却很旺的情况下,尽管第二代本田 CR-V 的价格卖到二十多万,可它凭借实用性更强的产品力,还是在销量上获得了巨大的成功。

SUV 飞速崛起

第二代本田 CR-V 并不是中国的一辆 SUV,但它却是促使 SUV 在中国走进千家万户的第一款 SUV。

因为第二代本田 CR-V 让用户看到,SUV 的实用性更强,个人开、家庭用以及商务出行都不在话下;同时它也让市场看到,实用性更强、覆盖用户群体更广,特别是能更好照顾家庭用户的 SUV,销量潜力将十分巨大。

有了第二代本田 CR-V 的成功先例,合资的、国产的、进口的 SUV 开始集体涌现,并诞生了像哈弗 H6 这样物美价廉的国产 SUV 神车 —— 中国 SUV 市场迅速起飞。

在 2005 年,我国首度统计了 SUV 的年销。那一年,SUV 卖了 19.64 万辆。虽然看起来不过尔尔,但令人兴奋的是,仅仅过了 5 年,中国 SUV 的年销便突破了 100 万辆。更令人兴奋的是,再过 7 年,也就是到了 2017 年,中国 SUV 的年销便突破了千万。

不过 SUV 的迅速兴起并不意味着轿车的迅速失落,毕竟大约在 2017 年之前,中国汽车市场还是处于增量阶段,SUV 和轿车大可以携手并行,然而轿车的年销还是因为 SUV 的飞速增长而出现了下滑的趋势。

到了 2017-2020 年,由于中国汽车市场已经进入存量阶段,出现了首购需求下降,增换购量也萎顿的情况。同时,中国经济增长速度放缓,购车政策退坡,房地产又大量消耗着人们的消费,导致 SUV 和轿车年销出现集体下降。

在 2020-2022 年,新冠疫情和芯片危机双双爆发。虽然汽车行业面临了前所未有的艰难挑战,但也恰恰是因为新冠疫情的爆发,国家又出台了一系列稳经济的政策,一方面拉动国内汽车消费,另一方面也在促进汽车的对外出口。

并且在需求端,新冠疫情的肆虐也让私家车出行成为了一种比公共出行更安全的出行方式。与此同时,新能源汽车市场开始高速发展。在电动化和智能化的催动下,汽车又爆发了新的生命力,刺激了低端市场和高端市场用户需求的产生。

因此,从 2020 年到 2022 年,SUV 和轿车年销又开始集体逐步回升。

进入 2023 年后,特斯拉引燃了价格战的爆发,从新能源车到燃油车,整个汽车市场的价格体系开始崩塌。以燃油车为基础的价格体系成为废墟,而新的价格体系则以新能源汽车为主体用极其缓慢的速度重塑。在需求和价格的刺激之下,SUV 和轿车的年销继续增长。

在这一背景之下,SUV 凭借着价格低,还比轿车实用性更强等特点,实现了对轿车年销的反超,长成了中国汽车市场的一条大腿 —— 这种基于市场大面的此消彼长,其实也正是纯电轿车内在市场容量变化的一种外在整体反映。

02 纯电轿车,一条更难走的路

被侵蚀的纯电轿车份额

一个很容易被忽略的事实是:在体量并不算大的早期中国新能源汽车市场,纯电轿车也曾经辉煌过。

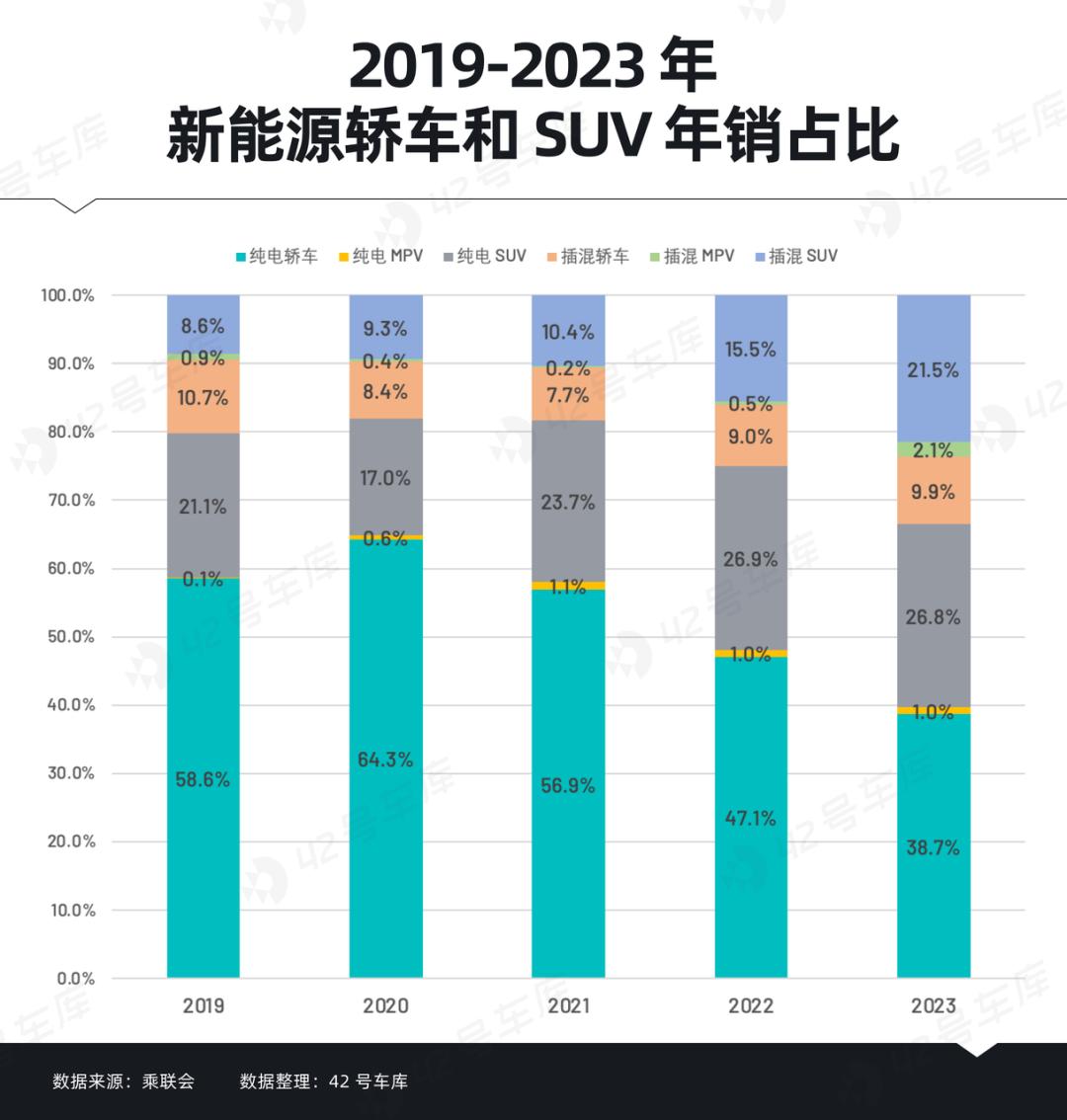

如图所示,在中国新能源市场发展的早期,纯电轿车可以说是扮演了主要推动者的角色,也因此占据了整个新能源汽车市场的主要地位。甚至在 2020 年,纯电轿车在整个中国新能源汽车市场的占比高达 64.3%,可以说是实打实的风头无两。

然而,从上图可以看出,纯电轿车在新能源汽车市场中的份额在 2020 年达到巅峰后就持续遭到挤压,插混(本文所谈插混均包括增程)轿车的市场份额在本就不富余的情况下又原地踏步,而插混 SUV 的市场份额则大步扩张版图,纯电 SUV 的市场份额基本维持在了 25% 上下。

那么,纯电轿车何以曾占据新能源汽车市场的半壁江山,并在 2020 年强势逼近 70%?又何以从 2020 年开始一步步丢掉了半壁江山?

先把时间拨回到 2019 年。那一年,特斯拉 Model 3 国产,小鹏 P7 上市。这两款车后来均取得了很大的成功,特别是 Model 3 的销量至今仍然强劲。

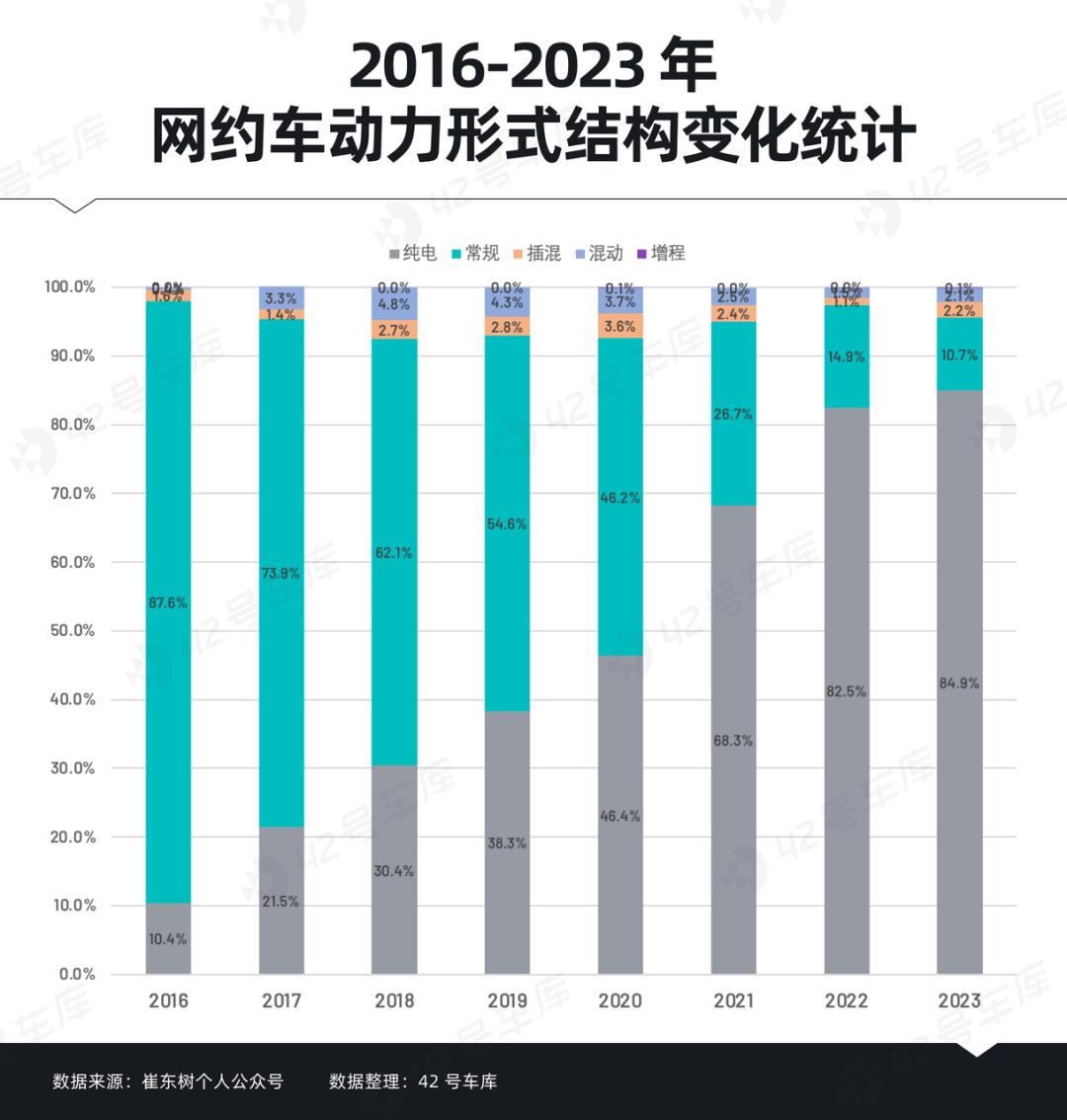

但小部分车型的热卖毕竟顶不起来纯电轿车的大局,真正顶起纯电轿车大局的,其实是出租网约车。

根据我们对乘联会数据的综合测算,在 2019 年卖出的纯电轿车中接近 40% 都是出租网约车。另外在 2019 年卖得最好的 10 款纯电车中,前两名都是典型的出租网约车车型,分别是北汽 EU5 和比亚迪 E5.

这使得纯电轿车市场份额迅速增长,而借着网约车快速发展的力量,部分新势力更是借此赚取了创业的第一桶金,比如埃安、哪吒等。

不过伴随着网约车、出租车市场的饱和,现在的纯电轿车市场份额已经变成了强弩之末,而新能源 SUV 这支硬弩则从 2020 年开始便强力发射出去了。

到了 2020 年,新能源市场发生不少变化,理想 ONE 成为爆款,挖掘出了增程家庭 SUV 市场的潜力;蔚来 ES6 卖出将近 3 万台;比亚迪虽然还不如现在这样如日中天,但王朝网已经壮大,海洋网则磨刀霍霍,总之是在低调憋大招。

进入 2021 年之后,特斯拉 Model Y 标续版在中国正式上市,价格为 27.6 万,仅比当时 Model 3 的起售价贵了 2.51 万,这完全击碎了同级别 SUV 和轿车的定价方法。

Model Y 也不负期待,上市即上量,首日便拿下了 10 万张订单。不过在 Model Y 上市之后,Model 3 的销量随即就出现了下滑。同时,由于 Model Y 的大火,行业内对同级别 SUV 和轿车约定俗成的定价规则也逐渐被淡忘在了一边。

更具划时代意义的是,在 2022 年 3 月,比亚迪的大招终于释放 —— 宣布正式停产燃油车,All in 新能源汽车,凭借规模优势、供应链垂直整合以及技术创新持续推动降本,并在 2023 年初喊出了「油电同价」的口号,价格战也因此而更加激烈了。

基于成本优势,「油电同价」的比亚迪几乎就是一个爆款制造机。在 2023 年,比亚迪卖了超过 300 万辆车,其中宋、元的年销量都达到了 40 万以上。

在这一过程中,新能源 SUV 的价格被不断拉低,性价比不断提升。由此,纯电轿车的市场份额在被网约车撑起后,便一步步被新能源SUV 挤压。具体来看,从 2020 年到 2023 年,纯电 SUV 在中国新能源汽车中的占比从 17% 增加到 26.8%,插混 SUV 的占比从 9.3% 提升到 21.5%。

而纯电轿车的市场份额,则成为最大的被侵蚀者。

成本降低和双向奔赴

SUV 和轿车之间定价的潜规则被特斯拉打破;比亚迪又倒逼整个行业推动新能源汽车降本;价格战对每家主机厂都进行了无差别的攻击,这些变化都导向了同一个结果 —— 用户购买 SUV 的直接购车成本大大降低。

其实不只是直接购车成本大大降低,用户使用 SUV 的成本也在降低。

如果开燃油车的话,同样一脚油门下去,SUV 烧钱的感觉可比轿车强烈太多了。然而在新能源车里,不管是轿车还是 SUV,一脚下去基本无感。

首先纯电 SUV 自不用多说,没什么人会特意考虑自己一脚电门踩下去究竟花了多少电费。其次对于插混 SUV 来说,目前很多插混车型的电池正做得越来越大,日常出行基本可以将其当做纯电车开,整体用车成本相比燃油车大幅降低。

所以,在新能源汽车市场中, 同级别的 SUV 直接购车成本逼近轿车,同时二者的用车成本基本对等,剩下的区别就是空间大小等更直接、明显的价值感受。

在经济环境不太友好,用户消费变得更加追求实用主义的当下,买车选择新能源 SUV 当然是一个性价比更高的选择。用户究竟是如何在新能源 SUV 和纯电轿车之间做出选择的,后者不断走低的市场份额也已经给出了答案。

如果再从主机厂的角度来看的话,制造新能源 SUV 也是一个更容易实现商业回报的路径,这也是蔚小理首款量产上市的车都是 SUV 的关键原因。

上文已经提及,SUV 由于其空间大、底盘高,所以能够覆盖更多的用户群体,特别是能够满足家庭用户的需求。而中国家庭用车的市场潜力又非常的大,理想汽车 CEO 李想曾表示在 20 万以上的市场中,家庭定位就锁定了 89% 的用户,到 2030 年,在 20 万以上的家庭用户市场吃到 35% 就是上万亿的规模。

可见,在新能源市场中,是 SUV 还是纯电轿车,主机厂和用户的选择正在双向奔赴。

03 2024.纯电轿车怎么办?

在新能源市场中,主机厂和用户以 SUV 为中心双向奔赴了,纯电轿车怎么办?

此前,我们通过官方微博专门做了一个关于 2024 年买车首选轿车还是 SUV 的调查,结果 70% 的人都选择了 SUV —— 买轿车的用户基本盘在缩小。如果再具体到纯电轿车上,那么用户基本盘就更小了。

作为纯电动车的其中一个分类,纯电轿车所带来的续航和补能焦虑,天然会限制它的用户接受度。不过,就用户接受度而言,还有几个非常现实的、影响着用户决策的问题正摆在纯电轿车面前。

首先,纯电动轿车的空间表现和实用性,在一定程度上针对不同需求的目标用户群体进行了一轮筛选。

实际上,纯电车的轴距往往很大,看上去空间很充足,但坐起来还是经常感觉很局促。这是由于纯电车没有了油箱、发动机以及变速箱,取而代之以电池、电机,所以纯电车整个的底盘空间更加充裕,可以向两边,特别是车头位置扩展,轴距从而相比燃油车可以更大。

然而为了保证续航,纯电车的电池往往需要做大,同时还要保证安全的离地间隙,导致了电池只能向上侵占纵向的座舱空间。这也就是为什么很多纯电车看上去很厚、姿态比例不太协调,而且一坐上去会明显感觉地板有些高的原因。

不仅如此,为了保证续航,纯电车需要将风阻做低。因此纯电轿车经常呈现一个大溜背造型,这又进一步压缩了乘坐的纵向空间。

当然,新能源 SUV 则可以有效避免这样的问题。毕竟,对于新能源 SUV 来说,尽管电池会侵占纵向空间,但本身车足够大,乘坐舒适性和装载能力还是可以得到保证 —— 这种装载能力,对于家庭用户来说,意味着非常有吸引力的实用性,这是纯电轿车并不具备的。

其次,早期纯电轿车的市场属性,也在一定程度上影响了它在用户心中的形象。

由于早期在网约车市场占据很高份额,纯电轿车在用户心中的低端形象已经开始固化,像网上的一个段子写的那样,开一辆比亚迪秦回老家,朋友以为自己在外面是开网约车的。

另外,纯电轿车的热销产品集中,品牌效应非常明显。在 20 万以下的市场中,比亚迪就是王者;在 20 万以上的市场中,特斯拉 Model 3 就是统治者。以致于某些品牌的车降价都挽不回销量,比如银河 E8 、飞凡 F7、星纪元 ES 等。

当然,尽管如此,纯电轿车也并非没有出路。

虽然纯电轿车面临着很多让自己处于不利地位的问题,市场份额也跌跌不休;但不可否认的是,相对于新能源 SUV,它在产品层面仍有一些独到的优势,如果发挥好,仍然可以释放出很大的市场力量。

首先纯电轿车造型低趴、重心低,更利于做好操控性能,这恰恰就是小米第一款车做轿车的一部分原因。同时也恰恰是造型的原因,纯电轿车的能耗还是比 SUV 更优越,虽然省不了多少钱,但却能够实打实地增加续航,减少续航焦虑。

其次,如果驾驶场景多集中在城市,或者几乎不走烂路的话,纯电轿车固然空间小一些,但乘坐舒适性也不会比 SUV 差,甚至会更好。

另外需要强调的是,既然空间是纯电轿车的一大劣势,那么把空间做大,也不失为一个解题之道。

过去在轿车市场一个典型的例子是,BBA 旗下的轿车为了在国内把销量能卖得更高,都喜欢推出长轴距版。在纯电轿车市场中,也有类似的例子,比如蔚来把 ET5 尾部的线给提上去做成 ET5T,就又更好卖、更出圈了一些。

当然,在用户的固有认知中,轿车还是高端商务属性的载体,比如直到现在,奔驰 S 仍然是高端商务车的代表。从新势力来看,它们在造旗下最高端商务车的时候,也选择了造轿车,比如蔚来的 ET9.享界的 S9——在把产品本身做好的前提下,纯电动轿车依旧在这一领域有它的潜在市场空间。

04 写在最后

说到这里,纯电轿车该怎么办?现在或许有一些基本的答案了。

首先,需要明确的是,2024 年当然还需要纯电轿车,而且未来还将继续需要下去。不过,主机厂推出纯电轿车其实也是对如何造出爆款纯电轿车的一次集中探索。虽然很有可能在部分车型成为爆款的同时,更多的车型成为探索路上的祭品。

综合一些纯电轿车的市场表现来看,纯电轿车的未来发展思路,其实也趋向于明朗。

从产品的维度,纯电轿车要想在市场上立足,不仅要长板足够长,而且还不能有明显的短板。

比如小米 SU7.它不仅仅价格卷、老板影响力大、品牌国民度高,而且操控、三电、智能化全都对标 Model 3.同时体型相比多数主要竞品还更大;再比如极氪 001.它则直接抛弃了常见的轿车造型,而出奇兵做猎装车,价格、空间、操控、舒适配置四手抓,不仅仅有产品能力,还以品类优势开发了新的细分市场。

有意思的是,无论是特斯拉 Model 3.还是小米 SU7 和极氪 001.操控都是它们身上非常显眼的产品标签。

而从市场的角度,纯电轿车别无他法,不仅仅要进入到已经足够内卷的市场中贴身肉搏,还要在产品力合格的基础上努力寻求破圈之道。尤其是随着小米 SU7 的上市,营销的作用会被进一步推高。面对雷军的个人影响力以及小米汽车泼天的流量,各大主机厂必须奋力攫取流量,寻找市场存在感,并转化成市场份额。

此外,也可以换个角度看问题 —— 纯电轿车要卖得好,就一定要在国内这个存量市场里进行死亡角逐吗?去海外寻找新的市场,也许可以找到增量的切入点。

不过总的来说,在新能源汽车市场里,相比新能源 SUV,纯电轿车显然更加难卖,特别是在二三十万及以上的市场里。对于造纯电轿车,特别是墨守成规,仍然用燃油车市场那老一套思维造纯电轿车的主机厂来说,走造纯电轿车的路会异常艰难。

虽然造纯电轿车是一条更难走的路,但长期来看,伴随着新能源汽车市场本身的发展以及新能源车对燃油车的逐渐替代,相信纯电轿车在整个汽车市场中的销量会越来越高。

目前,特斯拉、极氪、小米已经在纯电轿车市场中先后走出了属于自己的、成功的先例。即使它们进一步催化了纯电轿车市场的内卷,可在内卷的倒逼下,更多优秀的纯电轿车或将因此接踵而来。